КАСКО и ОСАГО. Что и от чего можно защитить?

Что такое КАСКО?

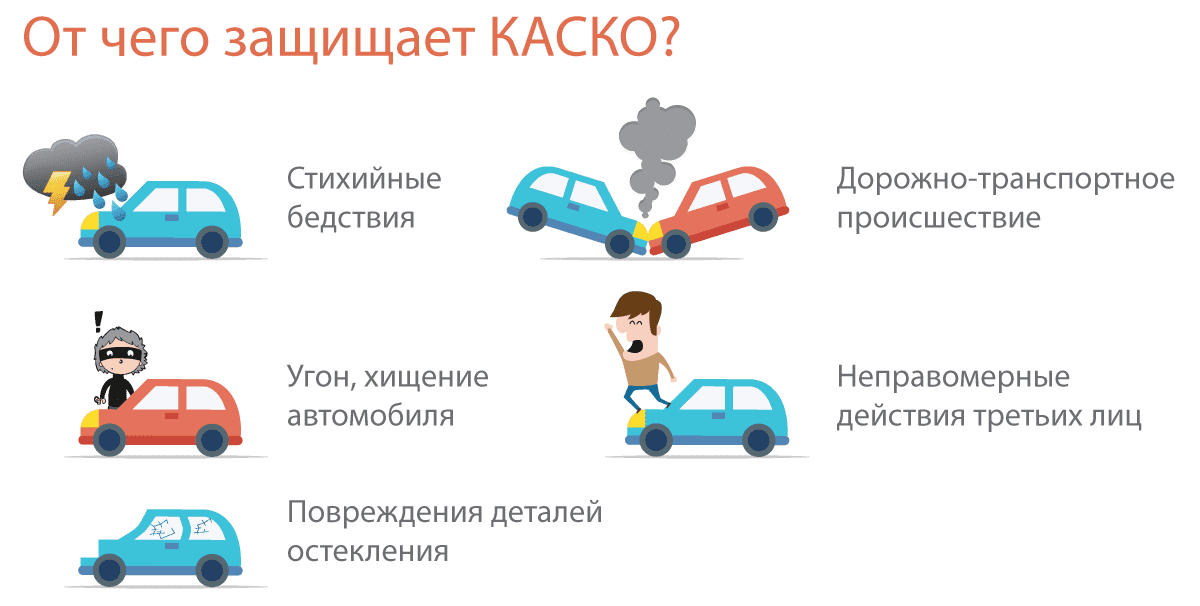

Добровольное страхование наземного транспорта чаще всего именуется КАСКО. Вопреки распространённому заблуждению такая страховка не защищает от любых возможных рисков. КАСКО гарантирует выплату возмещения в случае повреждения, конструктивной гибели или угона машины. К страховым событиям в рамках данного вида страхования, среди прочего, относятся:

- противоправные действия третьих лиц;

- падение посторонних предметов;

- стихийные бедствия;

- дорожная авария;

- угон или хищение;

- пожар.

Каждый страховщик волен самостоятельно определять окончательный набор рисков, который в дальнейшем согласует с Банком России. Однако события, упомянутые выше, встречаются в правилах добровольного автострахования большинства российских компаний. Там же указаны возможные варианты возмещения ущерба. При страховом событии страховщик должен либо оплатить ремонт автомобиля, либо выплатить его владельцу денежную компенсацию. Конкретный способ урегулирования убытка определяется по соглашению автовладельца и страховой компании при оформлении полиса.

Конкретный способ урегулирования убытка определяется по соглашению автовладельца и страховой компании при оформлении полиса.

У КАСКО есть ключевая особенность: страховщик обязан возместить ущерб вне зависимости от степени вины водителя, управлявшего автомобилем в момент происшествия.

Важно помнить, что сюда не относятся случаи умышленного повреждения транспортного средства его собственником или водителем, допущенным к управлению.

Итак, в рамках договора добровольного автострахования хозяин машины получает защиту своих финансовых интересов на случай повреждения транспорта вследствие событий, указанных в правилах КАСКО. При наступлении страхового случая автовладелец обращается к страховщику с требованием оплатить ремонт повреждённой машины или произвести денежную выплату. При угоне или конструктивной гибели автомобиля его владелец получает денежную выплату.

Конкретный пример

Водитель автомобиля купил КАСКО, а позднее спровоцировал дорожную аварию. В результате происшествия оказались повреждены левая передняя дверь и капот. Получив в ГИБДД необходимые документы, собственник автомобиля обратился за возмещением в страховую компанию. В таком случае у автостраховщика нет оснований для отказа в возмещении ущерба. Страховая компания обязана произвести денежную выплату или оплатить ремонт застрахованного транспорта, естественно, если страхователь или его представитель не нарушили условия действия страховой защиты.

Получив в ГИБДД необходимые документы, собственник автомобиля обратился за возмещением в страховую компанию. В таком случае у автостраховщика нет оснований для отказа в возмещении ущерба. Страховая компания обязана произвести денежную выплату или оплатить ремонт застрахованного транспорта, естественно, если страхователь или его представитель не нарушили условия действия страховой защиты.

Что такое ОСАГО?

Обязательное страхование автогражданской ответственности (ОСАГО) позволяет виновнику аварии переложить финансовую ответственность за свои действия на плечи страховой компании. Иными словами, ущерб от ДТП компенсирует не горе-водитель, а страховщик. Возмещение по ОСАГО получают собственники повреждённого имущества и граждане, здоровью которых причинён вред.

Покупка полиса ОСАГО обязательна для всех российских автовладельцев, а условия страховой защиты определяются Федеральным законом «Об ОСАГО» и едиными правилами страхования.

Каждый автовладелец обязан оформить автогражданку до момента регистрации машины в ГИБДД. Страховщики не вправе отказывать клиентам в заключении договора обязательного автострахования.

Страховщики не вправе отказывать клиентам в заключении договора обязательного автострахования.

Автовладелец может обратиться за возмещением по ОСАГО, если имуществу причинён ущерб вследствие действий другого водителя. Правда лишь в том случае, если у виновника есть действующий полис автогражданки. Страховая компания обязана отремонтировать автомобиль потерпевшего на СТОА, в отдельных случаях возможно возмещение ущерба в форме денежной выплаты.

В случае причинения вреда здоровью выплата производится вне зависимости от наличия у виновника ДТП полиса ОСАГО. Если виновник аварии не установлен или у него нет действующего договора обязательного автострахования, то за возмещением нужно обращаться в Российский Союз Автостраховщиков.

Конкретный пример

Неосторожный водитель спровоцировал дорожную аварию. Помимо автомобиля виновника оказались повреждены ещё два транспортных средства. Собственники обеих машин обратились за возмещением в свои страховые компании в рамках прямого возмещения убытков (ПВУ). В таких обстоятельствах страховщики обязаны возместить ущерб в пределах лимита ответственности по договору ОСАГО. Кроме того, виновнику важно помнить о необходимости предоставления «Извещения о ДТП» в свою страховую компанию, иначе его ждет регресс, то есть оплата ремонта авто пострадавшего из своего кармана.

В таких обстоятельствах страховщики обязаны возместить ущерб в пределах лимита ответственности по договору ОСАГО. Кроме того, виновнику важно помнить о необходимости предоставления «Извещения о ДТП» в свою страховую компанию, иначе его ждет регресс, то есть оплата ремонта авто пострадавшего из своего кармана.

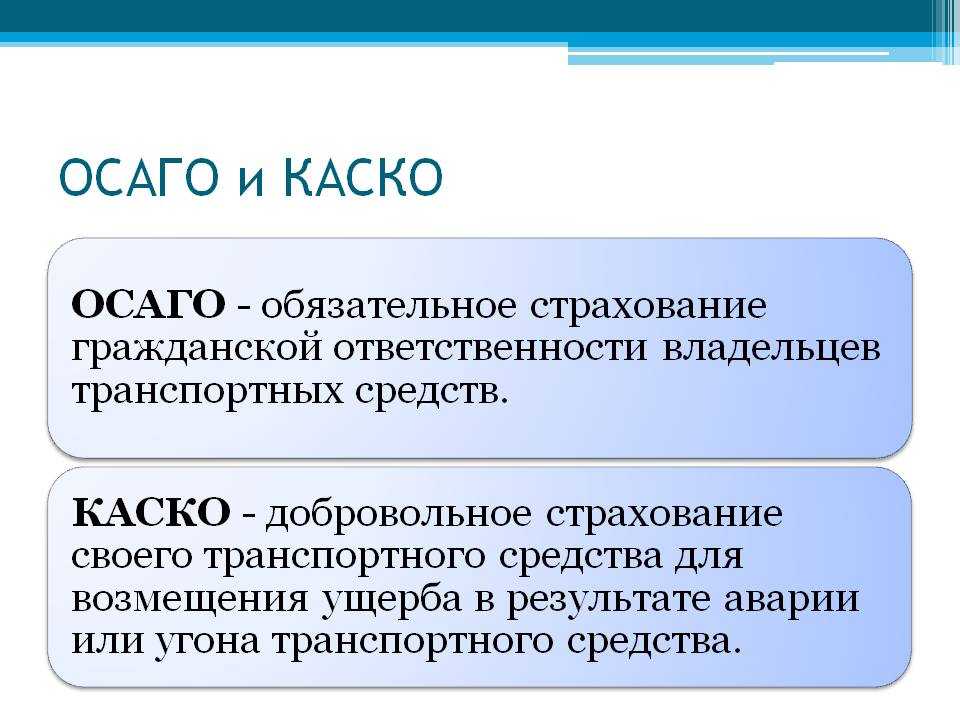

В чём отличие?

Главное отличие КАСКО от ОСАГО заключается в объекте страхования.

- В случае с добровольным автострахованием защита распространяется на конкретное транспортное средство.

- Автогражданка, при соблюдении ряда правил, перекладывает бремя оплаты ремонта чужих повреждённых машин на страховую компанию.

Как несложно догадаться, комплексную защиту интересов автовладельца гарантируют только обе эти страховки.

При этом решить, нужен ли полис КАСКО, можно самостоятельно, а вот автогражданку придётся оформить в любом случае. Эксплуатация машины без полиса ОСАГО или его электронной версии – это административное правонарушение. За него предусмотрен штраф. Кроме того, без обязательной автостраховки транспортное средство нельзя зарегистрировать в ГИБДД.

Кроме того, без обязательной автостраховки транспортное средство нельзя зарегистрировать в ГИБДД.

Основное отличие КАСКО от ОСАГО не позволяет привести универсальные советы по покупке автостраховки. Собственнику машины стоит отдельно ознакомиться с нюансами каждого вида страхования. Найти подробные рекомендации по покупке ОСАГО и КАСКО можно в статьях:

Как купить оптимальное КАСКО?

Как купить выгодное и надёжное ОСАГО?

Разница между КАСКО и ОСАГО: в чем отличия

Каждый водитель любого вида транспорта в Украине должен иметь оформленную страховку, что защищает в случае дорожно-транспортного происшествия. Эта обязанность определяется Законом Украины “Об обязательном страховании”. Но очень часто в украинских автовладельцев возникает вопрос — что лучше КАСКО или ОСАГО?

У любого из вариантов есть свои особенности и преимущества. Ми постараемся подробно и четко объяснить разницу двух популярных разновидностей автомобильной страховки. Но прежде чем приступить к сравнению — предлагаем разобраться в понятиях.

Обязательный полис ОСАГО

Полис ОСАГО или просто автоцивилка — это обязательный вид страхования ответственности перед другими сторонами в случае несчастного случая по вине страхователя. Данный тип полиса гарантирует, что выплаты от страховой компании покроют причиненный вред третьим лицам. Наличие автоцивилки существенно упрощает получение компенсации и возникнувшие финансовые вопросы при ДТП.

Договор страхования автомобиля действует до 12 месяцев, и должен систематически обновляться владельцем транспортного средства. Отсутствие страхового полиса влечет за собой взыскание в размере от 425 грн.

Особенности ОСАГО

Если водитель спровоцировал ДТП, но он заранее застраховал ответственность — компенсацию вреда другим сторонам осуществляет страховая компания. Третье лица, что стали участниками аварии, получают регулируемые выплаты за причиненный ущерб здоровью и имуществу. В случае если нет полиса автогражданки — финансовые затраты оплачиваются виновником происшествия на дороге.

Дополнительный полис КАСКО

КАСКО не является обязательной автостраховкой в Украине — водитель осуществляет оформление только по собственной инициативе. Данный страховой полис подразумевает компенсацию средств автовладельцу в случае ДТП, угона или хищения. Также вы сможете избежать больших затрат на ремонт ТС в случае:

- Стихийных бедствий и природных катаклизмов.

- Непредвиденных внешних условий.

- Противоправных действий других сторон.

- Аварийных ситуаций спровоцированных участниками дорожного движения.

Все возможные расходы и суммы выплат оговариваются при оформлении полиса КАСКО.

Особенности КАСКО

КАСКО значительно отличается от обязательной страховки ОСАГО, ведь полис нацелен на гарантию компенсации владельцу авто, а не третьим лицам. Дополнительный полис дает возможность возместить финансы в случае угона, утопления или других видов ущерба застрахованного движимого имущества.

В чем разница между КАСКО и ОСАГО

После того как мы ближе познакомились с двумя самыми популярными видами страхования — разберем в чем различия между КАСКО и ОСАГО.

Основное отличие — предмет договора. В случае с ОСАГО — ответственность владельца авто перед другими сторонами, которым может быть нанесен материальный или физический вред в результате эксплуатации любого вида транспортных средств. Страховая компания берет на себя возмещение финансов, что покроют нанесенный ущерб автомобилю и здоровью пострадавшей стороны.

В договоре КАСКО — возмещение полученного вреда владельцу застрахованного транспортного средства. Автовладелец может получить компенсацию, если его авто получило повреждения в следствии катаклизмов, противоправных действий, было угнано или пострадало во время ДТП.

Обязательность страховки. Наличие страхового полиса ОСАГО предусмотрено Законом Украины и проверяется правоохранительными органами при нарушениях ПДД или при оформлении протокола ДТП. Если у вас отсутствует актуальная электронная или бумажная версия страховки ОСАГО — предусмотрен штраф от 425 до 850 грн. Страховка типа КАСКО не требуется Законом Украины и за ее отсутствие не предусмотрено штрафных санкций.

Если у вас отсутствует актуальная электронная или бумажная версия страховки ОСАГО — предусмотрен штраф от 425 до 850 грн. Страховка типа КАСКО не требуется Законом Украины и за ее отсутствие не предусмотрено штрафных санкций.

Нужно ли КАСКО если есть ОСАГО?

Водитель авто может полностью обойтись только обязательной страховкой ОСАГО, если уверен в уровне защиты системы сигнализации и наличии надежного места стоянки. Но если у вас есть сомнения и вы желаете обезопасить себя от возможных неприятных происшествий — стоит дополнительно купить КАСКО.

Добровольное страхование создано для максимальной защиты всех интересов владельца транспортного средства от большого количества возможных рисков. Формирование договора между автовладельцем и страховой компанией предусматривает выбор факторов и дополнительное обсуждение конечной суммы компенсации.

Нужно ли ОСАГО если есть КАСКО?

Все автовладельцы, что передвигаются по дорогах Украины, должны иметь документ об обязательном страховании ОСАГО. Даже если у вас оформлен добровольный полис КАСКО — стоит проверить наличие актуальной версии автоцивилки. Без предусмотренной Законом Украины автогражданки — вы не имеете права передвигаться по стране и рискуете получить штраф.

Даже если у вас оформлен добровольный полис КАСКО — стоит проверить наличие актуальной версии автоцивилки. Без предусмотренной Законом Украины автогражданки — вы не имеете права передвигаться по стране и рискуете получить штраф.

Условия компенсации по КАСКО и ОСАГО

В договоре страхования, что заключается между водителем и компанией, учитываются все условия касаемо компенсаций по КАСКО или ОСАГО. Во время ДТП стоит строго соблюдать все формальности, иначе вам можно получить отказ в обслуживании и компенсации:

- Не перемещайте транспортное средство до прибытия страхового агента.

- Свяжитесь с представителями страховой компании и сообщите о происшествии.

- Зафиксируйте на фото или видео полученный ущерб двух сторон.

- Не пытайтесь самостоятельно урегулировать инцидент.

- Передайте страховому агенту пакет документов и копию полицейского протокола.

- В случае получения повреждений — предоставьте эксперту доступ к автомобилю.

Соблюдайте все формальности, что указаны в вашем страховом договоре ОСАГО или КАСКО, и тогда вы сможете избежать отказа в выплате компенсаций. Суммы и сроки выплат ОСАГО строго регламентированы государством и Законом Украины. Компенсация по КАСКО — отличается в зависимости от условий страховщика. Все суммы и период выплат обсуждается во время оформления полиса.

Комбинация ОСАГО + КАСКО — это максимально продуманный вариант, что поможет покрыть затраты после ДТП. Несмотря на то, кто стал виновником аварии — вы сможете получить компенсацию за условиями автогражданки или КАСКО.

Как рассчитать стоимость ОСАГО и КАСКО

С помощью онлайн-калькулятора возможно точно рассчитать стоимость полиса ОСАГО в вашем городе. Оформление страхового полиса через Интернет обойдется дешевле, чем в представительстве страховой компании, но скидка будет в рамках регулируемой Законом стоимости.

Цена страховки КАСКО обсуждается во время составления договора с представителем компании страховщика.![]() Стоимость будет колебаться в зависимости от множества факторов и пожеланий водителя, которые включаются в договор.

Стоимость будет колебаться в зависимости от множества факторов и пожеланий водителя, которые включаются в договор.

Чем отличается ОСАГО от КАСКО❓ — Страхование в Украине

Стоимость Зеленой картыЗдравствуйте уважаемые читатели, я снова с вами) Сегодня хочу ответить на следующие вопросы: Чем отличается КАСКО от ОСАГО? Зачем нужно КАСКО и зачем? Каковы условия страхования?

Итак, приступим. В своей статье Что такое КАСКО и зачем оно нужно? Я подробно описал, что такое КАСКО, зачем его страховать и что это вообще дает? Однако в этой теме я покажу Отличия КАСКО от ОСАГО , так что все таки напомню что было в той статье.

КАСКО — Это вид страхования вашего автомобиля от любых повреждений: угон автомобиля, ДТП, пожар и многое другое. КАСКО, в отличие от ОСАГО, является добровольным страхованием. Вас никто не заставляет страховать вас по КАСКО, но страховать ОСАГО вы обязаны ежегодно.

Стоимость ОСАГОВам может быть интересно! Калькулятор стоимости ОСАГО

Каско застрахован на год и покрывает сумму, которая указана в вашем страховом полисе в офисе (Общая стоимость вашего автомобиля). Стоимость такой страховки составляет примерно 5% от стоимости вашего автомобиля. В каком случае работает корпус? КАСКО действует при любых повреждениях вашего автомобиля. Выплачивается сумма, на которую был оценен ущерб. В случае угона автомобиля Вам будет выплачена полная сумма Вашего автомобиля (указана на страховке).

Исключение: КАСКО обязательное страхование , только для автомобилей, купленных в кредит, однако в этом случае страховая компания должна сотрудничать с банком, в котором вы берете кредит на свой автомобиль.

Вместе с КАСКО обязательно включается страхование. Так как КАСКО покрывает только Ваш автомобиль , Вам нужна та страховка, которая покроет чужой автомобиль, а то и больше одного.

Читайте также Сколько стоит страховка ОСАГО?

ОСАГО также известен как автогражданин. Осаго – обязательный вид страховки, который должен быть у каждого автовладельца. В случае аварии ваша страховка покрывает ущерб другому автомобилю, а этот автомобиль, в свою очередь, покрывает ваш ущерб.

В заключение хочу подытожить Отличия КАСКО от ОСАГО :

- КАСКО — добровольный вид страхования, ОСАГО — обязательное.

- КАСКО покрывает Ваш автомобиль, ОСАГО — чужой. Именно поэтому человек с двумя страховками остается в шоколаде при ДТП))

- Цена КАСКО намного выше цены ОСАГО.

Страница КАСКО

Теперь я рассказал вам основные отличия КАСКО от ОСАГО. Если у вас остались вопросы, буду рад ответить на них на нашем форуме или в комментариях ниже.

С вами был Никита Кирин, берегите будущее и приходите страховать)

что лучше при ДТП для выплат, что дешевле, что выбрать?

Отличия КАСКО от ОСАГО.

Сейчас много различных страховок предлагают компании. Достаточно запутаться в многообразии договоров и платежей. Сейчас основное внимание сосредоточено на КАСКО и ОСАГО. В этой статье мы постараемся разобраться в их общих чертах и различиях.

Что такое, что дает КАСКО и как расшифровывается: объяснение простым языком

КАСКО в переводе означает борт. То есть компания выплатит вам деньги в случае повреждения вашего автомобиля. Неважно, кто виноват в том, что произошло. Это может быть абсолютно случайное происшествие, например, на крышу автомобиля упал кирпич или льдина и образовалась вмятина. В этом случае компания заплатит вам деньги. Не нужно будет подтверждать вину или не обвинять в случившемся. Не имеет значения. При этом КАСКО является добровольным вариантом страхования.

Что такое, что дает ОСАГО, как расшифровывается: объяснение простым языком

ОСАГО является обязательным видом страхования. Поэтому сейчас его выдают на любой автомобиль. Неважно, какого возраста автомобиль, в каком он состоянии. Дело в том, что данный вид полиса не предполагает оплату во всех случаях, а лишь покрывает несколько видов расходов. Производит ремонт автомобиля, пострадавшего в аварии. То есть к тому, кто владеет другим автомобилем, пострадавшим в ДТП. Кроме того, ОСАГО возмещает ущерб, который причинен здоровью человека, управляющего другой машиной. ОСАГО также оплачивает вред, причиненный здоровью пешеходов, пострадавших в ДТП, участником которого вы являетесь.

Чем отличается КАСКО от ОСАГО: сравнение, отличие

Различий между КАСКО и ОСАГО очень много. Дело в том, что ОСАГО является обязательным. КАСКО – это абсолютно добровольное желание водителя. Но стоит помнить, что страхование и выплата денег осуществляются в совершенно разных сферах. Дело в том, что в ОСАГО застрахована ответственность водителя, попавшего в ДТП. А вот в случае КАСКО страхуется непосредственно сам автомобиль.

Но стоит помнить, что страхование и выплата денег осуществляются в совершенно разных сферах. Дело в том, что в ОСАГО застрахована ответственность водителя, попавшего в ДТП. А вот в случае КАСКО страхуется непосредственно сам автомобиль.

Если рассказать подробнее, то в случае ОСАГО ущерб возмещается пострадавшему при ДТП. То есть, если виновником ДТП являетесь вы, то по договору компания возместит пострадавшему ущерб, причиненный автомобилю, а также водителю или пассажирам, находившимся в этом авто. Выплаты также производятся, если пешеходы пострадали от вашего автомобиля. В случае с КАСКО выплаты производятся как и в случае, являетесь ли вы виновником ДТП или нет. Кроме того, автомобиль застрахован. Если он поврежден, независимо от того, кто виноват, вам будут выплачены деньги.

КАСКО и ОСАГОЧто дороже КАСКО или ОСАГО?

Еще одним существенным отличием является стоимость. Есть много тонкостей с выплатами по страховке КАСКО. ОСАГО является обязательной государственной страховкой и ее нужно покупать. В случае КАСКО заключение договора не является обязательным. На самом деле, если вы приобрели КАСКО у распавшейся компании, вам будет очень сложно компенсировать ущерб, если вы попадете в ДТП. Потому что компании в момент, когда вы попадаете в аварию, может и не быть.

В случае КАСКО заключение договора не является обязательным. На самом деле, если вы приобрели КАСКО у распавшейся компании, вам будет очень сложно компенсировать ущерб, если вы попадете в ДТП. Потому что компании в момент, когда вы попадаете в аварию, может и не быть.

Она может обанкротиться или просто перестать существовать. В ОСАГО это практически невозможно, так как государство регулирует и берет на себя ответственность за такие выплаты. То есть в любом случае, даже через суд, вы можете вернуть деньги. То есть, если вы стали жертвой ДТП, вы даже заплатите деньги в судебном порядке, при банкротстве страховой компании.

КАСКО намного дороже ОСАГО. Это связано с огромным количеством деталей и тонкостей. Дело в том, что при расчете КАСКО учитывается и марка автомобиля, а также срок его службы. Компания очень неохотно страхует автомобили старше 5 лет. Стоимость такой покупки также значительно возрастает. Чем старше ваша машина, тем больше денег вам придется заплатить за полис.

ОСАГО намного дешевле, да и пробег, в зависимости от марки автомобиля, и его возраста, не очень большой. Но выплаты по КАСКО намного больше. В ОСАГО сумма выплат скромнее и четко регламентирована. При этом КАСКО может выплатить почти полную стоимость автомобиля, в случае полной гибели при ДТП.

Страховой полисКАСКО или ОСАГО: что лучше от несчастных случаев по выплатам?

Дело в том, что водители теперь не могут выбирать, хотят они приобретать ОСАГО или нет. Так как это обязательное страхование ответственности водителя. То есть приобрести ОСАГО придется любому владельцу транспортных средств. По выплатам, если прикинуть сумму денег, то КАСКО гораздо выгоднее и покрывает более широкий спектр повреждений автомобиля.

Например, если вы выехали на дорогу и камень попал в стекло или фару, и она разбилась, страховая компания выплатит вам деньги за такой ущерб. Если вы попали в аварию, случайно врезались в дерево, то у вас тоже есть компания, чтобы платить деньги. Соответственно регламентируется и размер платежей, в КАСКО он значительно выше, потому что количество дел, которое попадает под этот договор, гораздо больше, чем в ОСАГО.

Соответственно регламентируется и размер платежей, в КАСКО он значительно выше, потому что количество дел, которое попадает под этот договор, гораздо больше, чем в ОСАГО.

При наличии КАСКО нужно ли делать ОСАГО?

Многие водители сначала приобретают КАСКО, а потом интересуются, покупать ли ОСАГО. Дело в том, что ОСАГО – это обязательное страхование автомобиля. Поэтому в любом случае вам придется его приобрести, независимо от того, хотите вы этого или нет. Если вы ранее приобрели КАСКО, вам также придется приобрести ОСАГО. Если вы приобрели ОСАГО, то КАСКО покупать не обязательно. Это ваше добровольное желание, в этих случаях происходит страхование разных позиций. В случае ОСАГО – это гражданско-правовая ответственность и возмещение ущерба пострадавшим, а в случае КАСКО – это полный ремонт и восстановление полиса автовладельца.

КАСКО или ОСАГО: Что выбрать?

Водитель не может выбирать между КАСКО и ОСАГО, так как ОСАГО обязательно. Он не может покупать КАСКО. А может приобрести. В этом случае у него будет два договора – КАСКО и ОСАГО. Поэтому в любом случае при наличии двух полисов, вне зависимости от того, кто виноват в аварии, водитель или нет, он получит выплаты. Если у него нет КАСКО, а есть только ОСАГО, то выплаты получит пострадавшая сторона, а также пешеходы, участвовавшие в ДТП.

Он не может покупать КАСКО. А может приобрести. В этом случае у него будет два договора – КАСКО и ОСАГО. Поэтому в любом случае при наличии двух полисов, вне зависимости от того, кто виноват в аварии, водитель или нет, он получит выплаты. Если у него нет КАСКО, а есть только ОСАГО, то выплаты получит пострадавшая сторона, а также пешеходы, участвовавшие в ДТП.

Эти две страховки не заменяют друг друга и не похожи. Это абсолютно два разных типа контрактов. В первом случае это страхование непосредственно автомобиля, то есть вашего имущества. Во втором случае это страховка вашей ответственности.

Одинаково ли КАСКО и ОСАГО в разных страховых компаниях?

Стоит отметить, что КАСКО и ОСАГО в разных компаниях могут стоить разные деньги. Это связано с возрастом вашего автомобиля, а также с репутацией и жизнью компании. Молодые компании предлагают большие скидки. Таким образом они привлекают новых клиентов. Стоит быть осторожным, компания может быстро исчезнуть, как и появилась.